日本動漫出版巨頭 KADOKAWA 角川集團在新的財報中主力業務的表現在去年的全年表現並不理想,小說、漫畫利潤大減 50 %,出版業務產生虧損,動漫業務則出現全年總結後的赤字,公司方主因歸咎於缺乏現象級作品,以及網路小說內容過於套路化,導致觀眾已經出現審美疲勞。

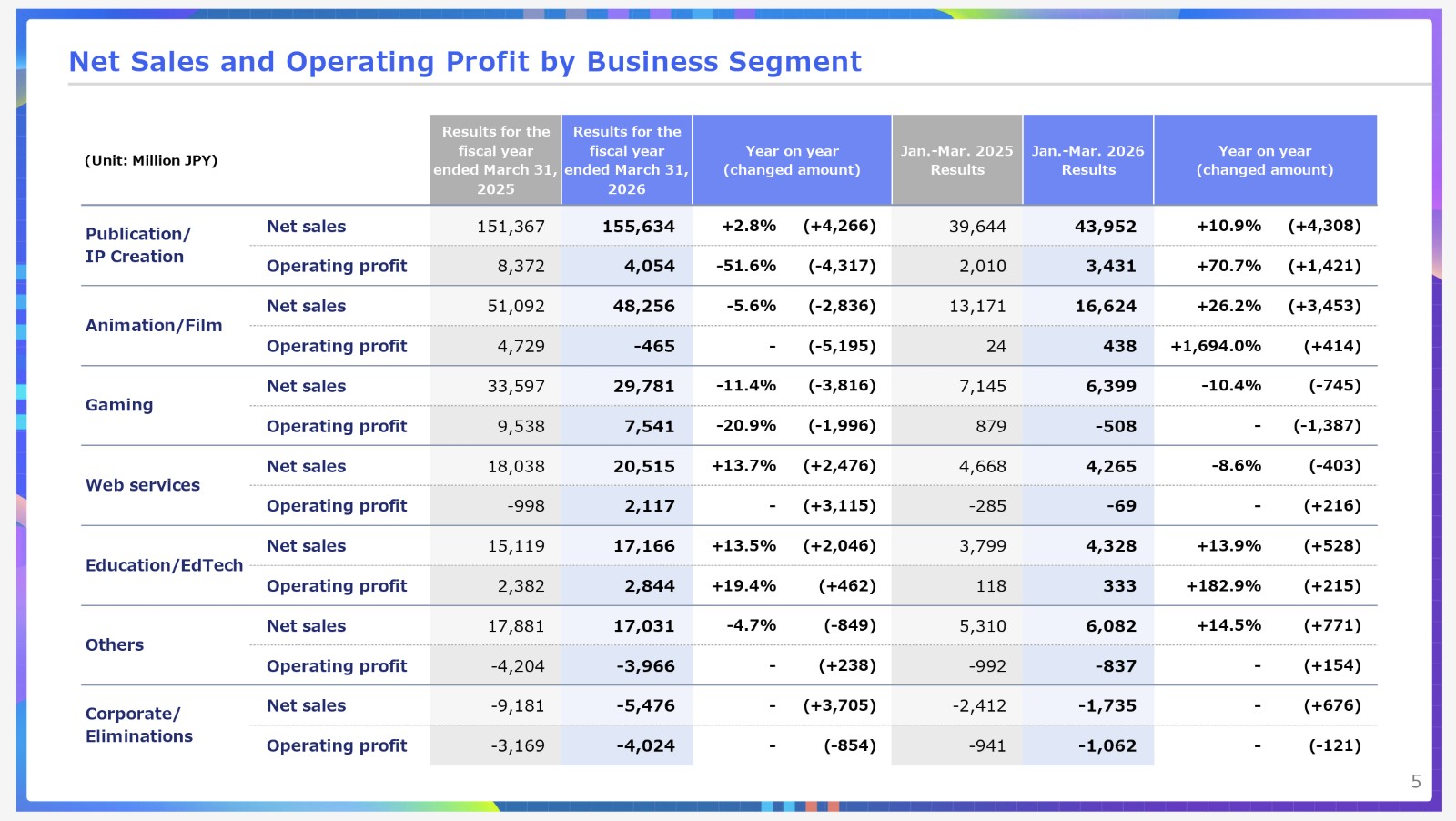

根據財報,KADOKAWA 角川集團的「小說、漫畫、新 IP」等出版業務在 2025 年的全年利潤從去年的 83.7 億日圓大減為 40 億日圓,「動畫、影劇」業務更是獲利 47.2 億日圓變成虧損 4.6 億日圓,反轉相當劇烈。

其中純出版業務成為利潤對半砍的最大元兇,從去年的 32 億日圓一口氣變成虧損 10 億日圓,對於企業而言,等於直接出現了 42 億元日圓窟壟。

此外,遊戲業務受《艾爾登法環 黑夜君臨》之後沒有爆款作品,使得年度利潤減少 20.9%,錄得 75.4 億日圓的營利,並因為沒有後續動能的關係,這一季已經從盈轉虧,出現 5 億日圓的赤字。

不過同季下,上述兩項業務皆比去同期所成長,出版業務比去年增長 70%,單季利潤從 20 億日圓來到 34.3 億日圓;動漫影劇類從 2,400 百萬日圓爆增到 4.3 億日圓,成長快 1700%。但畢竟這是單季表現,後續能否繼續成長弭平虧損,還有待觀察。

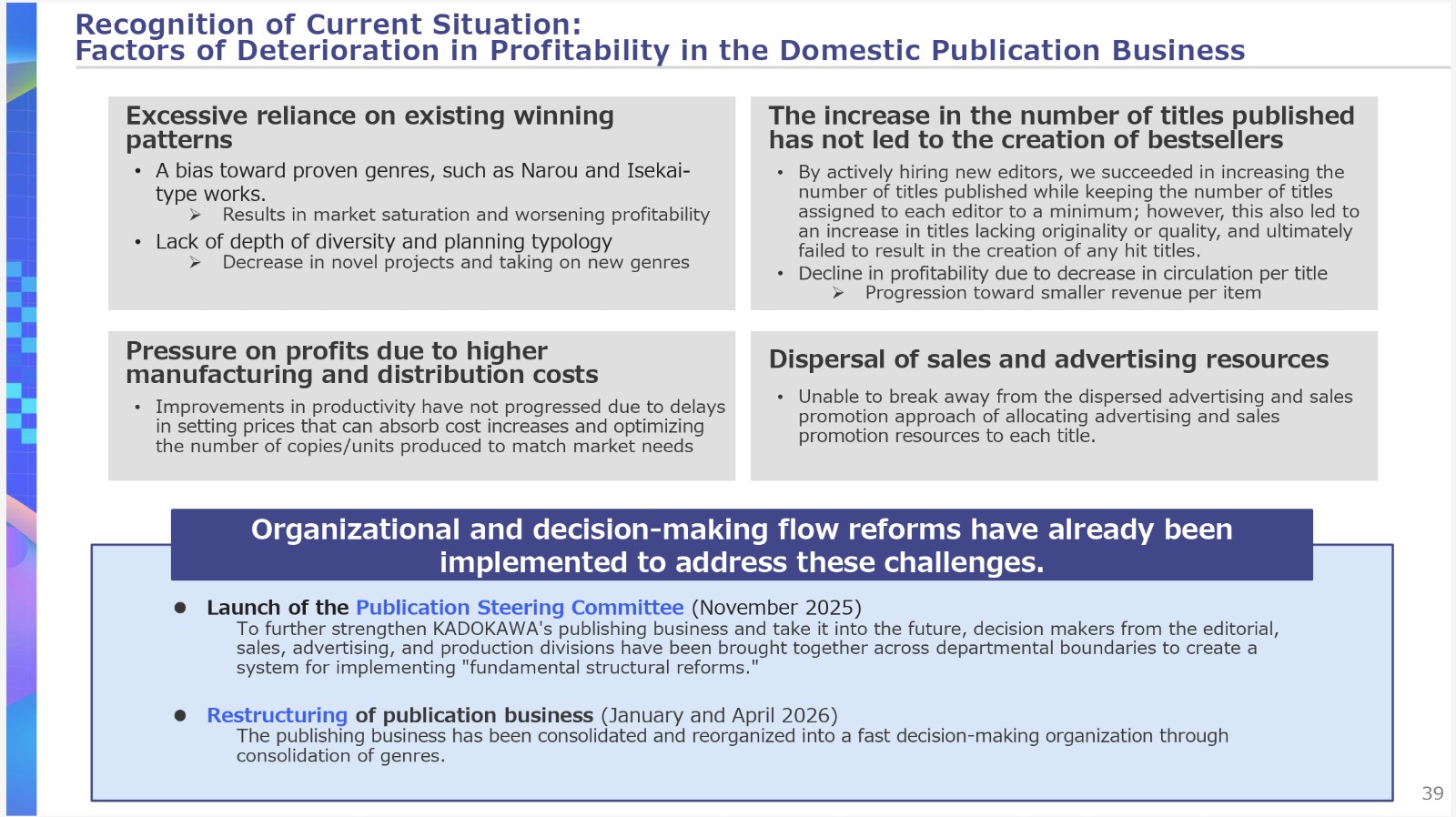

角川集團將小說業務的年度大減問題歸咎在幾大問題上,包於過於依賴小說網站「成為小說家吧(なろう)」,由於網站的主要熱門內容大多以大量異世界轉生/召喚、網路遊戲系統等相同設定,過高的同質性與套路公式化,導致讀者已經出現厭倦與疲勞。

角川總結虧損原因:太依賴既有模式、製造成本上升、銷售資源稀釋

角川總結虧損原因:太依賴既有模式、製造成本上升、銷售資源稀釋

也因為這小說核心都差不多的因素,公司方在大量出版這些文物後,出現彼此排擠的效應,市場資源被稀釋,而商品項目增多連帶使得封面、印刷、物流的成本攀高,加上小說屬於價格敏感商品,特別是輕小說類型,較難透過漲價彌補成本。

至於動漫影劇方面,則主要在公司在《我推的孩子》之後,缺乏了能夠再次引爆市場話題熱潮的大作,加上在工作室方面進行更高成本的投資,相關升級的回報尚未顯像,屬於常見的爆發後市場冷靜週期。

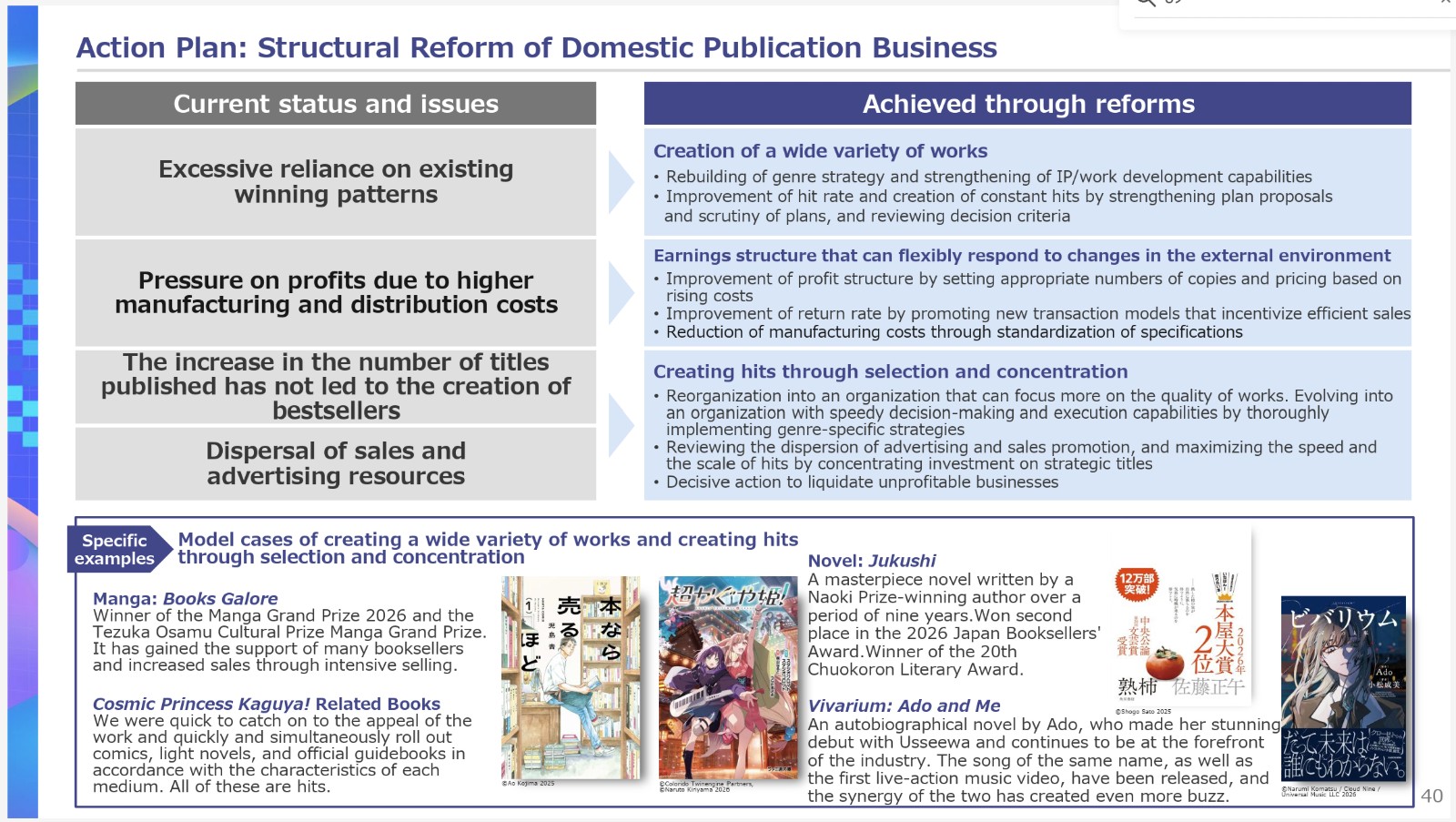

對於整體利潤腰斬的情況,角川集團將重新審視文學出版的題材,成立跨部門的「出版指導委員會」,將會更快的篩選熱門與分類題材,提高非異世界主題作品的關注度,例如獲得「2026 漫畫大賞」的《本なら売るほど》(暫譯:書的話要多少有多少)與直木賞作家的現代小說《熱柿》。

公司將嘗試更多元主題與高品質的文物出版

公司將嘗試更多元主題與高品質的文物出版

未來出版的資源分配,將更多比例放置在高品質內容上

未來出版的資源分配,將更多比例放置在高品質內容上

影劇部分,透過新工作室的投資,將有望提升整體的作品的產能,並將針對熱門 IP 的真人化改編進行大規模重整,將主要改編對象限縮到自家具高潛力的 IP 上,著重利潤導向以及爭取院線上映,也考慮擴大授權範圍,將相關改編版權賣到國際市場上。

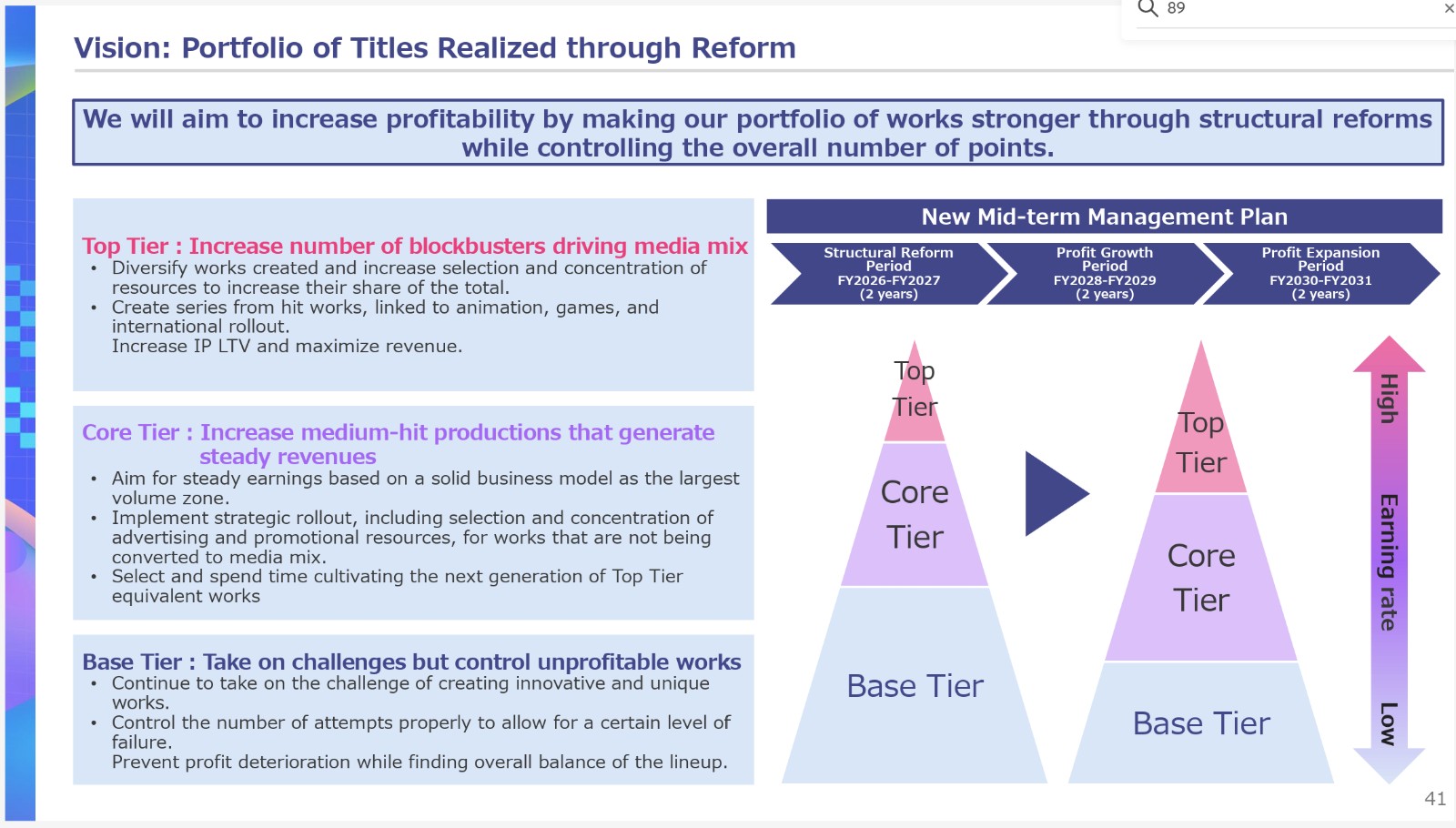

最後在財報總結,角川集團更為注重長遠的目標而非急著在短期內進行財報的扭轉,預定在 2027 - 2028 年 3 月屬於公司的改革期,意味產品與獲利狀態不會太穩定,且可能有實驗性的內容出現,最終目標是在 2032 年前,出版與 IP 創出部門年均複合成長率(CAGR)能達到 24.7%。

:quality(60):no_upscale()/https%3A%2F%2Fimg.4gamers.com.tw%2Fpuku-clone-version%2F27bc024a671998bb4c949daa757519c3280c2b25.jpg)

:quality(60):no_upscale()/https%3A%2F%2Fimg.4gamers.com.tw%2Fpuku-clone-version%2F60920eb3cc3ecb52a070587964aa4eac7045e7d0.png)

:quality(60):no_upscale()/https%3A%2F%2Fimg.4gamers.com.tw%2Fpuku-clone-version%2Fd9dea6d90b99f06b01d63c19f55fdd5c4485485b.png)

:quality(60):no_upscale()/https%3A%2F%2Fimg.4gamers.com.tw%2Fpuku-clone-version%2F340bb52a164d7cf86c8fc9abc1b3dcadb341b6af.png)

:quality(60):no_upscale()/https%3A%2F%2Fimg.4gamers.com.tw%2Fpuku-clone-version%2Fda8300323ec9ef77762d48f1415da23aa48c0191.png)

:quality(60):no_upscale()/https%3A%2F%2Fimg.4gamers.com.tw%2Fpuku-clone-version%2F6fd459e99b16d210bffcfd7fc5c3c0171adf40b1.png)